節税でNISAとIDECOを紹介しましたので、もう少し詳しく説明します

【概要】

NISA;2014年1月にスタートした個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります(非課税枠は最大600万)

つみたてNISA(おすすめ);2018年1月からスタート少額からの長期・積立・分散投資を支援するための非課税制度です。購入額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間(非課税枠は最大800万)であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています

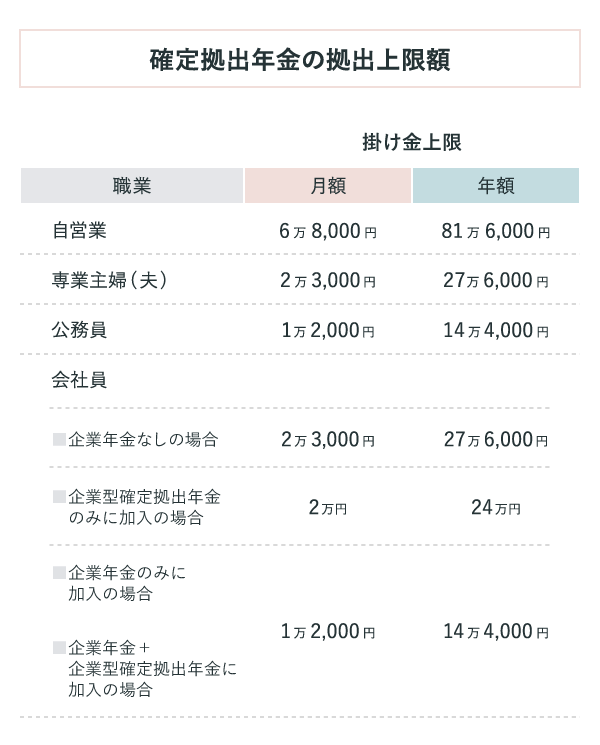

IDECO(おすすめ):個人型確定拠出年金の愛称で、老後資金をつくるための年金制度です。iDeCoは月々5,000円の掛け金から始めることができ、それ以上は1,000円単位で上乗せしていきます。iDeCoの申込時に掛け金の額を設定しますが、その後変えることができる機会は年に1回のみです。掛け金には上限額があります(下表参照)。会社員ですでに企業型の確定拠出年金に加入している場合は、勤務先が企業型年金規約で iDeCo 同時加入を認めている場合のみ、加入できます。iDeCoへの加入を検討されている方は、勤務先の総務または人事に確認してください。

【おすすめ度】★★★★★

【おすすめ理由】

いずれも税控除が受けられるからです

NISAは、利益にかかる税金がありません(通常は20%)。つみたてNISAをお勧めする理由は分散投資によりリスクを減らせるからです(国内、海外、株、債券)。

IDECOは掛け金が減税*されます。また利益へに課税も少ないからです、例えば年収900万。IDECO掛け金12万の場合は、12万×33%=で約4万円戻ってきます。これが60歳まで続くのですから非常に大きいです。

| 課税所得金額 | 税率 | 控除される金額 |

|---|---|---|

| 1,000円~194万9,000円 | 5% | 0円 |

| 195万円~329万9,000円 | 10% | 9万7,500円 |

| 330万円~694万9,000円 | 20% | 42万7,500円 |

| 695万円~899万9,000円 | 23% | 63万6,000円 |

| 900万円~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万円~3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円~ | 45% | 479万6,000円 |

【トリセツ(ハローワークでできる事と手順)】

つみたてNISA手順:

→証券会社に口座開設を申請する

→商品を選択し、毎月積み立て購入

IDECO手順:

→会社員の場合は、加入可能か*どうか勤め先に確認する。

*企業型の確定拠出年金に加入している場合は、勤務先が企業型年金規約で iDeCo 同時加入を認めている場合のみ、加入できます。iDeCoへの加入を検討されている方は、勤務先の総務または人事に確認してください。

→証券会社等にiDeCo専用口座を開設

→商品をバランスよく選択(国内、海外、株、債券)して購入する(毎月の上限額で設定することをお勧めします)

【参考情報】

コメント